欢迎访问河南希旺钢铁有限公司官网!

0372-3928886

河南省安阳市安钢大道457号

2026年5月国内工程机械市场销量数据正式出炉,挖掘机、装载机两大主力机型销量同比全线走高,行业整体延续增长态势。但从市场结构来看,国内市场步入传统淡季,需求逐步走弱,海外出口依旧保持强劲韧性,工程机械行业内需淡季凸显、外需品类分化的格局愈发清晰,也直接带动下游钢材需求呈现总量稳增、结构升级的新特征。

(兰格钢铁研究中心,葛昕,15810671409(微信同号)转载请注明出处)

据中国工程机械工业协会统计数据显示,2026年5月全国各类挖掘机总销量达24794台,同比大幅增长36.2%,这也是挖掘机单月销量连续第三个月实现同比正增长,且增速较4月进一步扩大6.4个百分点。细分市场来看,国内挖掘机销量11628台,同比增长38.6%,增速环比提升3.7个百分点;海外出口销量13166台,同比增长34.2%,出口市场更是创下连续22个月同比增长的亮眼成绩,当月增幅较上月扩大11个百分点,海外市场增长动力持续加码。

从环比维度分析,5月挖掘机整体销量环比下降13.7%,不过环比降幅较上月收窄9.4个百分点。其中国内市场表现偏弱,销量环比下滑31.3%,降幅小幅扩大1.5个百分点,国内挖机单月销量回落至1.2万台以下,传统淡季影响十分明显。与之形成反差的是,挖掘机出口市场由降转升,单月出口量稳定在万台以上,环比回升11.3%,外销市场抗波动能力突出。

图1 挖掘机销量

同为核心机型的装载机,市场表现同样可圈可点。5月全国装载机总销量13405台,同比增长27.2%,实现连续17个月同比正增长,不过增速较4月收窄5.2个百分点。拆分内外市场,国内装载机销量7418台,同比增长22.9%,国内市场已连续三个月保持同比增长,增速环比提升5.9个百分点;出口销量5987台,同比增长33.1%,连续12个月实现正增长,但增速回落明显,较上月收窄24.3个百分点。环比方面,5月装载机总销量环比下降13.1%,降幅较上月扩大3.7个百分点,其中国内销量环比下滑11.8%,出口销量环比下降14.7%,装载机海外市场环比走弱,与挖掘机出口走势形成明显分化。

从外销占比能够直观看到行业格局差异:5月挖掘机外销占比回升至53.1%,出口成为拉动销量的核心支柱;而装载机外销占比回落至44.7%,出口端增长动能有所减弱。两大主力机型一升一降,印证了当下工程机械行业外需品类分化、国内需求步入淡季的现状,也让配套钢材需求呈现出明显的内外差异。

图2 装载机销量

基建与房地产作为工程机械最核心的下游领域,其运行走势直接决定行业内需底色。基建方面,2026年以来各地持续前置发行地方政府专项债,为工程项目提供资金支持。截至6月7日,全国地方政府债券累计发行49228.63亿元,其中新增债券18384.16亿元。专项债券发行14954.47亿元,完成全年4.4万亿限额的33.99%;一般债券发行3429.69亿元,完成全年8000亿限额的42.87%。在资金用途上,超七成专项债投向实体项目建设,金额达11399.89亿元,占比76.23%。尽管专项债前置发行保障了项目资金来源,但债券落地效率不及预期,项目推进节奏受阻,成为基建发力的主要制约因素,根据兰格钢铁智策预计2026年6-8月全国基建投资预测数据维持在3.80至3.59的区间运行,基建端对工程机械的拉动作用保持平稳。

图3 基建投资累计同比增速及预测

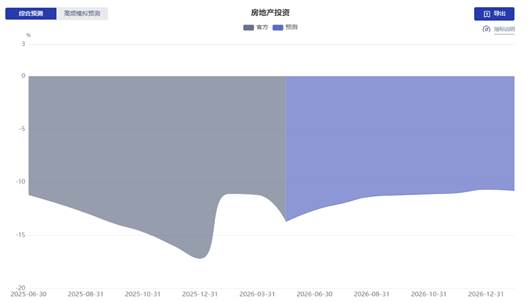

图4 房地产投资累计同比增速及预测

房地产市场则依旧处于深度调整阶段,行业整体底部磨底,呈现弱复苏、强分化的态势。2026年以来,房企投资、新开工、施工面积等核心指标持续两位数同比下滑,房企拿地意愿低迷,企业资金链偏紧,部分项目缓建、停工问题尚未彻底解决。销售市场分化显著,一线及强二线城市核心区域小幅回暖,二手房市场表现优于新房;而广大三四线城市购房需求持续低迷,居民购房信心仍未修复。目前行业主要依靠保交楼、城中村改造、保障房

“三大工程” 托底,但对冲能力有限,难以填补传统房建带来的需求缺口,房地产行业暂未出现趋势性回暖。根据兰格钢铁智策预计2026年6-8月全国房地产投资预测数据维持在-12.62至-11.34的区间运行,地产端对工程机械的拖累仍将延续。

综合来看,进入6-7月,工程机械行业整体将延续内需偏弱、出口韧性的格局,企业盈利水平稳步修复,电动化转型步伐持续加快。对应钢材市场,工程机械用钢总量保持稳步增长,需求结构不断升级:中厚板凭借广泛应用场景维持较强需求韧性,高强钢、耐磨钢等高端特种钢材的使用占比持续提升。内外市场分化、品类需求分化、用钢结构升级,将成为未来一段时期工程机械及钢材行业发展的核心主线。

(兰格钢铁研究中心,葛昕,15810671409(微信同号)转载请注明出处)

河南希旺钢铁有限公司是一家大型现代钢铁商贸企业

加微信咨询

扫码分享手机站

订阅号

订阅号

企业号

企业号