一、宏观方面

国内方面,中央政治局会议强调,积极的财政政策要更加积极有为,尤其是适当提高财政赤字率,发行特别国债,增加地方政府专项债券规模。国际方面,为了缓解全球市场美元流动性问题,美联储祭出了本轮救市启动之后的最重磅政策。其中包括无限量债券购买,并制定计划确保信贷流向企业和地方政府。在截至3月25日的一周,美联储持有的资产规模增加5860亿美元,达到了5.25万亿美元。

二、原料各品种情况

(一)铁矿石

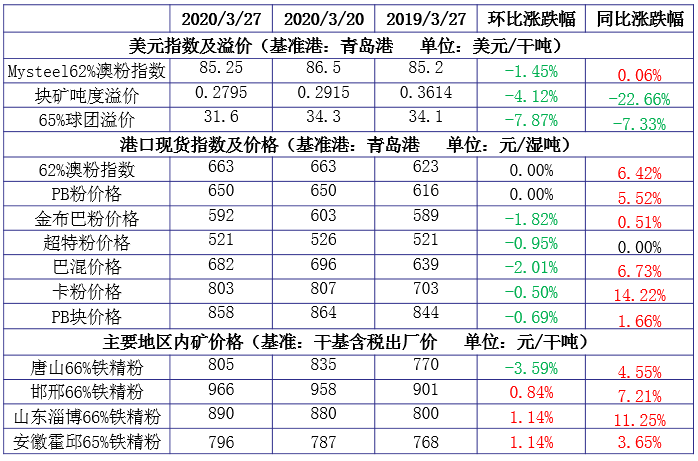

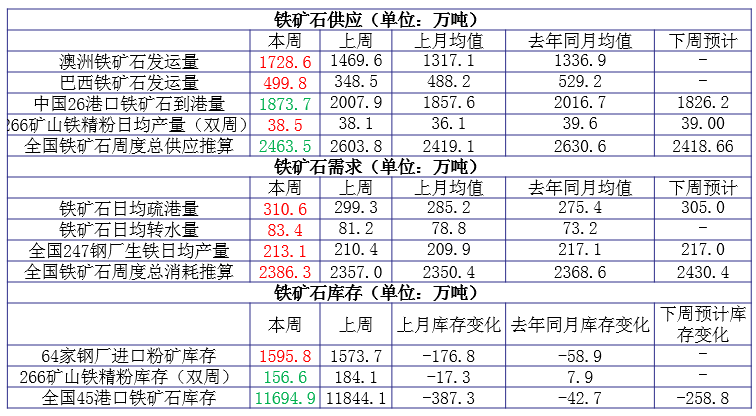

1、上周价格变化

2、上周基本面变化

◆ 本周观点:震荡偏强

上周进口铁矿石市场价格窄幅波动。本周来看,供应方面,海外矿山发运量与到港量窄幅波动。需求方面,预计本周复产高炉恢复正常生产,同时北方采暖季限产即将结束,钢厂复产计划增多,铁水产量依然维持上涨趋势。上周钢厂采购偏少,疏港高位多以增加厂内库存为主,本周预计存在补库需求。总体来看,在供应持稳需求回升的情况下,预计本周矿价或将呈震荡偏强运行。

(二)煤焦

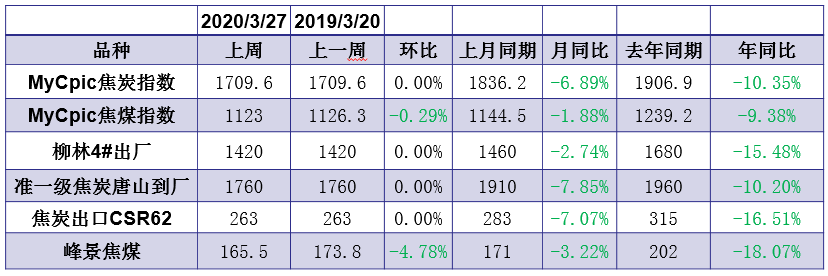

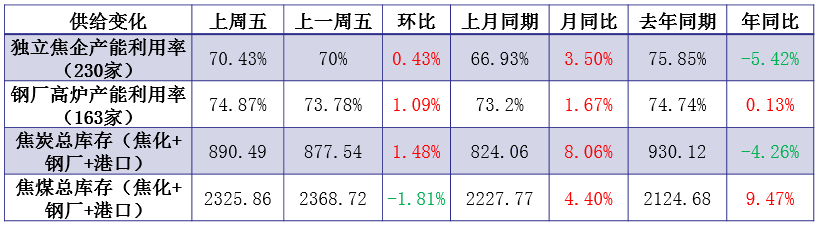

1、上周价格变化

2、上周基本面变化

◆本周观点:焦煤仍有下调预期 焦炭价格暂稳运行

焦煤:焦煤方面近期供应端相对平稳,部分洗煤厂由于销售压力较大、厂内精煤库存累积,有主动减产现象,而需求端焦企利润低位,采购补库积极性较低,整体焦煤略显宽松,同时大矿二季度长协价格也有不同程度下调,预计短期炼焦煤现货仍将承压偏弱运行。

焦炭:焦炭方面各区域目前环保现场政策相对宽松,焦炭供应端开工相对平稳,港口库存上升明显,个别焦企有将厂内库存转到港口行为;钢厂高炉开工小幅回升,采购多按需为主,需求端依旧占据主动权,由于焦企利润低位,钢厂打压原料意向暂缓,预计短期焦炭现货价格暂稳运行,若焦煤端继续走弱,焦企成本下滑后,不排除焦炭有第五轮下调可能。

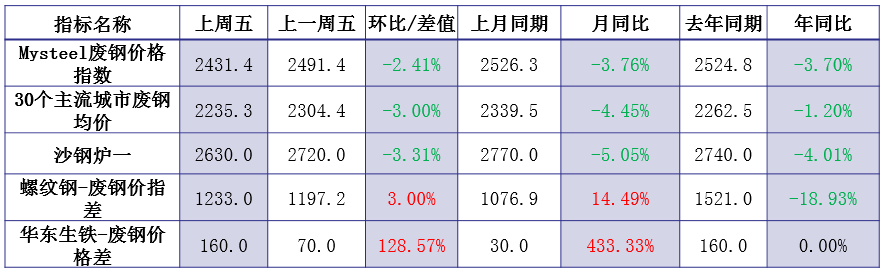

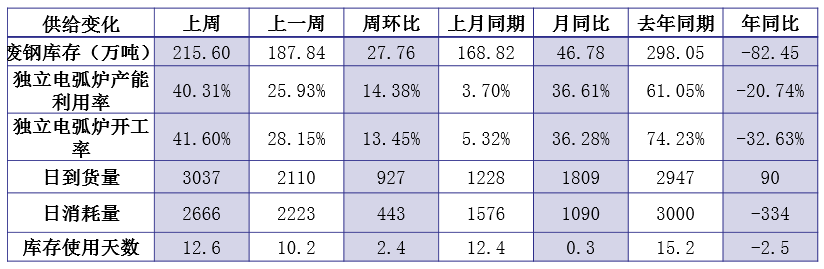

(三)废钢

1、上周价格变化

2、上周基本面变化

◆ 本周观点:弱势下行

从成材的价格表现来看,短期内仍处于震荡下行的态势,势必抑制废钢价格的表现。与此同时,随着螺废差、生废差的扩大,废钢经济效益有所好转,电弧炉厂有利可图,复产积极性必然提高,对废钢需求有一定支撑。整体来看,为保证电弧炉厂的利润,废钢价格上涨有阻力,本周仍以弱势下行为主。

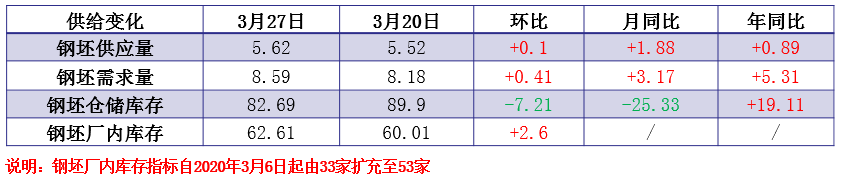

(四)钢坯

1、上周价格

2、基本面变化

◆ 本周观点:坯材价差进一步缩小 钢坯压力增加

上周钢坯供需结构小幅调整,保持需强于供局面;库存结构出现分化,仓储库存继续保持降库趋势,但厂内库存转增,但厂内转增多为低价补库行为;供需、库存对价格的支撑作用持续存在。但从下游轧钢企业产销来看,周内成品价格不同程度下跌,材、坯跌幅的不对等导致部分品种产销利润进入倒挂区间,进而直接影响采坯情绪,直发资源周后期呈放缓之势。短期内价格压力仍将主要由下游成材利润决定,且目前钢坯库存及下游成品库存尚属偏高水平,降库仍为市场主趋势。综合以上基本面预计短期内钢坯价格保持窄幅震荡局面。

三、钢材各品种情况

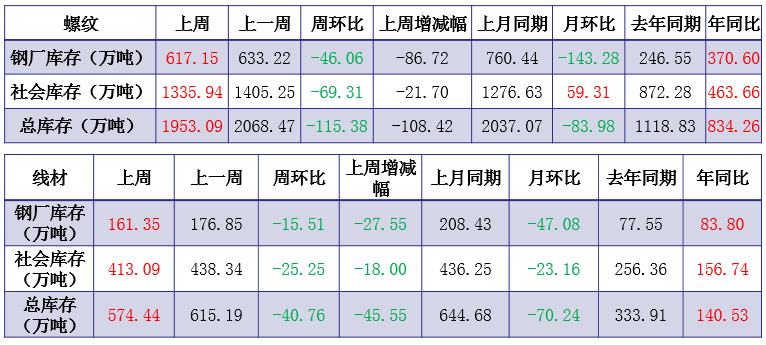

(一) 建筑钢材

1、上周价格

2、基本面变化

◆ 本周观点:震荡趋弱

供应方面,华北、东北、西北个别长流程企业本周陆续恢复生产,另外华东、西南、华南短流程也将少量恢复生产,预估螺纹钢周产增加20万吨左右;

需求方面,北方消费快速恢复,南方消费维持正常偏高水平,市场流通量恢复至去年同期水平;

库存方面,短期消费集中释放,预估本周厂库、社库维持下降趋势,降幅较上周相比变化不大,螺纹钢库存预估下降120-130万吨;

心态方面,虽然市场整体进入去库阶段,但高库存背景下对于市场心态影响较大,商家心态整体偏弱;

综合来看,预计本周国内建材市场价格涨跌驱动不足,价格仍将继续震荡调整为主。

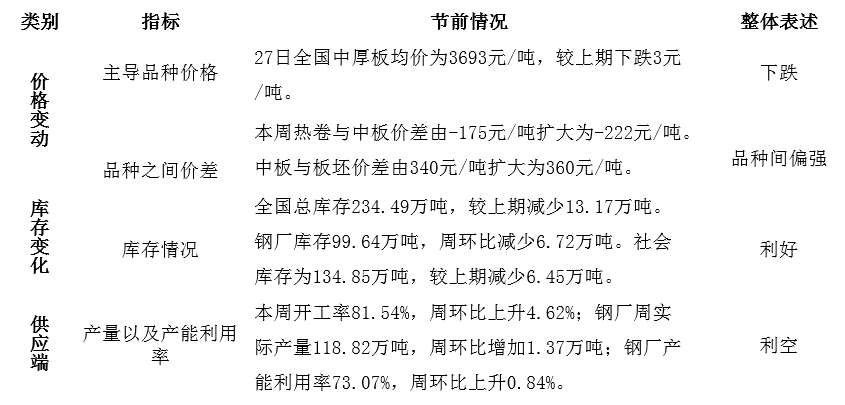

(二)中厚板

1、上周价格、基本面变化

◆ 本周观点:震荡偏弱 但跌幅有限

本周市场价格小幅下调,情绪面短期存在波动,产出环节压力继续,库存环节继续压力释放,短期主要关注点如下:

第一,库存连续第二周继续降低,继续带给市场需求继续回升的预期。

第二,供应环节短期提升,目前来看短期由于利润的支撑,供应端减产可能性较低。

第三,钢厂定价本周存在着阶段性的小幅松动,但是大部分生产企业还是有较强的挺价意愿存在。

第四,临近月底,贸易商资金层面的情况偏紧张,阶段性对价格有冲击。

短期预计价格继续震荡偏弱,但跌幅有限。

(三)冷热轧

1、上周价格变化

2、上周基本面情况

◆ 本周观点:短期价格压力继续存在

热轧:

供应:热轧钢厂供应量在本周出现拐点,预计下周在309万吨/周,届时利用率将在81%左右;

厂库:钢厂厂库继续呈现转移,不过钢厂在逐步复产过程中,无新增检修的情况下,厂库降速较之前会有所放缓。后期复产预期增加后速度还会下降,就4月份整体厂库去库在每周6-8万吨之间;

需求:下游复工与效率基本大部分恢复,不过从Mysteel调研情况看,本周企业赶工意愿并不强烈,且部分公认的略好的行业也呈现集中竞争的情形,后期订单压力会有所上升。制造业企业反馈,出口订单已有出现毁单的情况,后期钢制品出口难度增加。

社库:社会库存压力继续呈现,钢厂虽然库存压力减少,但其他方面压力会继续上升。不过就后期降库速度看,要到达去年水平最少得维持2个月才有可能到达。目前看,虽然加工量较大,但上涨出现一定回落,下游的订单持续力压力将会呈现持续考验。

市场预判:近期市场对于走势逻辑而言,热轧受到国外影响最大,而国内需求环比上升,同比下降的问题逐步浮出水面。现货市场则更多的考虑是如何降低库存与解决资金压力,同时降低风险预期。目前贸易商去钢厂订货的积极性不高,正常订货,而且库存降低后不会再将库存累高,考虑到库存水平问题,会抑制市场价格的高点,同时也会将压力推导给钢厂,压力继续维持。

冷轧:

钢厂接单:钢厂的接单情况在:1,出口订单2,汽车钢订单3,贸易商普冷接单。从了解的情况来看,钢厂涉及的均有不同程度的压力,而贸易商订货也是尽可能少定。

钢厂生产:冷轧钢厂虽有部分检修,但减产的总量和影响的需求相比还是不大。

市场预判:即使国内新冠疫情有所好转,企业复工,但目前全球需求的减弱已经是不争的事实,作为产成品出口比例较高的品种,冷轧在未来一段时间内还是偏弱运行,最关键的环节还是需要钢厂的减产,缓和供需矛盾。由于上周跌幅很大,因此短期内即使大趋势不变,但幅度会暂时缓和一下。

声明:

文中所有数据来自钢联数据和Mysteel调研,

观点会随着市场的变化而变化,请及时交流;

市场有风险,操作需谨慎。

订阅号

订阅号

企业号

企业号